Finanční gramotnost v Česku podle MK

Poslední aktualizace: 8. 11. 2020. Novinka: nová “wiki” verze příručky!

Obsah, aneb jak příručku číst

III. Další otázky a doplňkový materiál

Pokud vás v průběhu čtení příručky napadne jakýkoliv dotaz, poznámka, korekce…prosím, pošlete mi je. Budu za ně velmi vděčný.

I. Jak na to

- Sestavte si rozpočet, odstraňte zbytečné náklady a stanovte cíle.

- Naspořte si pohotovostní rezervu: 3-6 měsíčních příjmů

- Splaťte dluh s vysokým úrokem (v podstatě vše kromě hypotéky, leasingu na auto, nebo dobrých podnikatelských úvěrů)

- Spořte na důchod: tzn. zejména doplňkové penzijní spoření (DPS) se strategií odpovídající vašemu věku (přibližně 20-40 dynamická, 40-55 vyvážená, 55-65 konzervativní). Využijte příspěvky zaměstnavatele a daňové odpočty.

- Spořte na další cíle: auto, dům, … toto bude pravděpodobně obnášet stavební spoření, i když je využitelné i jinak.

1. Sestavte si rozpočet a cíle

Pokud nevíte, odkud vaše peníze přicházejí a kam tečou, nemůžete dělat rozumná finanční rozhodnutí. Vidět rozpočet vám pomůže vidět pravidelné výdaje, které jsou nejlepšími kandidáty na šetření: kafe, fastfood, zbytečně drahé internetové připojení, plyn či elektřina, časté návštěvy restaurací, … První krok k vytvoření rozpočtu je začít sledovat své finance. V podstatě neexistuje jednodušší způsob, než si všechno psát, což je ze začátku otravné, ale pro sestavování rozpočtu je opravdu užitečné to zažít. (Psát si to můžete na papír, ale lepší je asi použít Excel nebo Google tabulku, nebo specializovanou appku do mobilu. Vyjít můžete třeba z této tabulky.)

V tuto chvíli si taky rozmyslete, jaké jsou vaše krátkodobé a střednědobé cíle: koupit auto, dům, cestovat do zahraničí, …

Základní pravidlo rozpočtu je příjmy > výdaje a pak nanejvýš 30-40% na nájem (max. 50% ve velkých městech, ale je to extrém) a alespoň 10-20% spoření. Pokud např. spoříte míň nebo máte dražší nájem, měli byste něco změnit.

2. Rezerva

Pojišťovny se vás budou snažit nalákat na různé typy pojištění, které vám mají vyřešit krátkodobý výpadek příjmu. Nedělejte to, nevyplatí se to. Krátkodobý výpadek je nejlepší řešit rezervou, která by měla být cca 3-6 měsíčních příjmů. Víc, pokud je váš příjem nízký nebo velmi proměnlivý. (Dlouhodobý výpadek může být rozumné řešit rizikovým životním pojištěním bez investiční složky; tzv. investiční životní pojištění (IŽP) kombinuje rizikovou složku a investice, ale činí tak s mnohem většími náklady, než když tyto dvě funkce oddělíte.)

3. Splaťte dluh s vysokým úrokem

Všechen homecredit, televize na splátky atd. Jedná se o peníze vyhozené pravděpodobně na produkty, které nepotřebujete nebo byste potřebovat neměli, protože jste si je koupili, přestože jste na ně neměli dost peněz. (Viz bod 1.)

4. Spořte na důchod

Pokud už máte doplňkové penzijní spoření (DPS), super. Pokud ne, založte si ho. Dobré jsou aktuálně myslím společnosti Conseq a NN, ale pokud máte založeno před méně než 6 lety, tak převádět se nejspíš nevyplatí, takže zůstaňte, kde jste. Pokud máte penzijní připojištění (PP), převeďte ho na DPS.

DPS vám v podstatě umožňuje investovat do akcií (viz níže), což je nejrozumnější a nejrealističtější způsob, jak na důchod našetřit. (Méně riskantní prostředky prostě nerostou dost rychle na to, abyste si uspořili dostatečnou částku.)

Pokud do DPS přispíváte 1.000 Kč/měs., stát přidá 230 Kč. Což je fajn. Dále mnoho zaměstnavatelů dorovnává 1:1, tzn. pokud dáte 500 Kč, zaměstnavatel dá taky 500 Kč, až do nějaké výše (např. 1.500 Kč). Příspěvky si taky můžete odečíst z daní a dostat zpět až 3.600 Kč / rok. Pokud to jde, přispívejte do DPS maximální částku, jakou vám dorovná zaměstnavatel.

Chcete-li a můžete-li spořit více, což je většinou rozumné, máte v zásadě dvě možnosti. Ta jednodušší je nadále to posílat na DPS: máte s tím míň starostí, ale jsou tam vyšší poplatky (cca. 1,25-2% průběžně). Druhá možnost je (zjednodušeně) investovat do tzv. indexových (či pasivních) fondů, což jde v ČR efektivně jen skrze tzv. ETF (exchange-traded funds). Není to nic obskurního, naopak, skrze ETF investujete i pokud dáváte peníze do DPS nebo mnoha investičních fondů, jen si od vás ještě společnosti vezmou peníze navíc (za nic). Zbavením se prostředníka stáhnete poplatky až na cca ~0,20%. Navíc získáte flexibilitu na peníze sahat kdykoliv – jen se to nemusí vyplatit, pokud bude zrovna ekonomika uprostřed ekonomické krize.

Pozor: nenechte se se uvrtat do IŽP (investičního životního pojištění), OPF (otevřených podílových fondů) či podobných nástrojů. Podstupujete tím stejné investiční riziko a jen necháte více peněz prostředníkům. Pokud nějaké pojištění, pak rizikové životní.

Poznámka: nejpozději v tomto bodě je taky vhodné se zabývat optimalizací daní: co si můžete odečíst z daní – manželku, děti, dary neziskovkám, …? Nemluvím o podvádění na daních, ale o využití všech dostupných výhod a správném zařazení do příslušných kategorií. Daně jsou velká komponenta osobní správy financí, ale typický finanční poradce vám řekne, že si od toho máte pořídit daňového poradce a tomu že on nerozumí. Je to špatně, ale z takového poradenství nejsou žádné poplatky, takže máte smůlu.

5. Spoření na další cíle

-

Pokud je cíl v horizontu 2-3 let: cash / běžný účet

-

3-6 let: termínovaný účet

-

6-10 let: stavební spoření a/nebo termínovaný účet + malý podíl akcií

-

10+let: investovat skrze indexové fondy (stejně jako popsáno výše).

Vaši hlavní nepřátelé v úspěšném spoření

(Založeno na skvělé eseji „If You Can“.)

- Přílišné utrácení. Jako každý člověk, i vy myslíte na krátkodobý prospěch a máte pokušení si kupovat i věci, na které nemáte.

- Neznalost světa financí. K úspěšnému spoření potřebujete aspoň základně rozumět tomu, jak finance fungují. Není to děsně složité (jak se vám i mnozí snaží namluvit), tato příručka úplné základy obsahuje a zmíněná esej jde hlouběji a obsahuje užitečné odkazy. Jinými slovy, základy není tak těžké získat. Ale snažit se spořit bez znalosti financí je jako snažit se létat bez znalosti aerodynamiky.

- Neznalost historie financí. Historie se (téměř) opakuje. Trh roste a padá. Pokud historii neznáte, její opakování vás rozhodí a možná přivede k chybám. Naopak pokud ji znáte, je v podstatě uklidňující vidět, že se děje to, co se dít „má“.

- Sám sobě největším nepřítelem. Nejsme uzpůsobení chápat dlouhodobá rizika. Je příliš snadné nebýt ve spoření disciplinovaní, nebo se snažit vychytat „nejlepší“ čas kdy investovat (viz níže „Timing the Market“), nebo zpanikařit, když jde trh dolů a prodat své úspory. Je jisté, že trh půjde dolů a hodnota vašich úspor poklesne. Ale pak se zase zvedne. Pokud zpanikaříte, prohrajete.

- Finanční predátoři. Finanční průmysl je plný dravců, kteří se chtějí přiživit na vašich penězích. Největší problém je, že nevypadají jako dravci, ale jako přátelský bratranec nebo důvěryhodný taťka od rodiny. Dokázali oklamat sami sebe, že jsou „odborníky“, a neuvědomují si morální selhání, jehož se dopouštějí, když vám doporučují produkty, jež jsou hlavně v jejich prospěch.

II. Jak na to a proč zrovna takhle

Trh

Na (kapitálovém) trhu se obchodují cenné papíry, jejichž hodnota odráží stav ekonomiky. Dva základní typy cenných papírů jsou dluhopisy a akcie.

-

dluhopisy: firma či stát si od vás vezme půjčku (=garantovaný nízký výnos, méně riziková investice)

-

akcie: firma vám prodá část sama sebe, tedy pokud se jí bude dařit, máte z toho výnos, pokud ne, nemáte nic a žádné garance (firma jen prodává kus sama sebe, ale nezaručuje svůj úspěch)

Ze zpráv určitě víte, že ekonomika se hýbe nahoru a dolů. Všichni (a zejména Češi) se bojí ztráty a proto je děsí představa, že můžou do něčeho vrazit svoje peníze a ty pak ztratí 50% své hodnoty. Historicky se ale trh chová „hezky“, tzn. hodnota trhu roste v průměru o 5-8% ročně (podle toho, na jaký časový interval a jaký geopolitický celek se díváte, ale těch 5% je opravdu velmi konzervativní číslo).

Zde je příklad vývoje jednoho z hlavních indikátorů americké ekonomiky za posledních ~220 let (všimněte si, že osa y roste exponenciálně)

V obrázku jsou vidět cykly trhu: pravidelně se opakují finanční krize, kdy hodnota stagnuje nebo se i hluboce propadá, a pak období růstu. Pro nás podstatný je ale dlouhodobý trend – ten je vzestupný a my chceme najít co nejefektivnější způsob, jak z něj mít užitek.

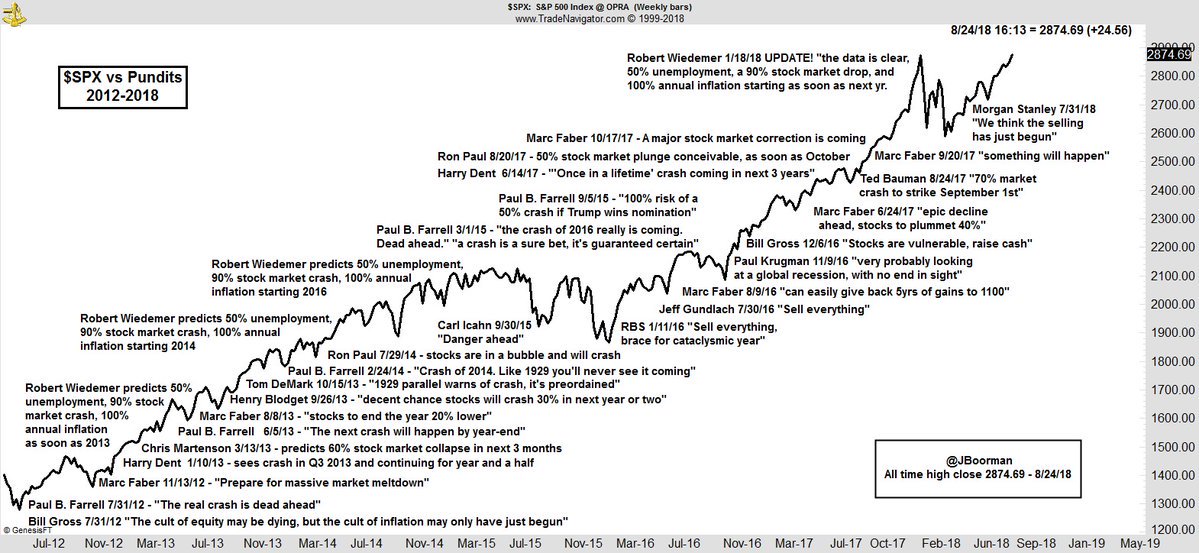

Varování 2019: mnoho lidí předpovídá v blízké budoucnosti finanční krizi. Trh roste od roku 2009 a obvyklá délka tržního cyklu je ~8-15 let. Je možné, že když zainvestujete peníze dnes, zítra ztratí 30-80% své hodnoty. Dlouhodobě by ji měly zase získat zpět. Navíc… když “experti” říkají, že přijde krize, ne vždy opravdu přijde. Mnozí ji totiž “předpovídají” posledních 10 let:

Update 10/2020: krize přišla v březnu 2020 kvůli pandemii covidu-19. Trh se aktuálně tváří, že se z ní vzpamatoval, ovšem některá alarmující znamená přetrvávají – např. obrovská kapitalizace velkých technologických firem připomínající dot-com bublinu, nebo závratně rostoucí státní dluh USA.

Varování o trvalém růstu: Já ani nikdo jiný vám nemůže zaručit, že trh dál poroste. Může se stát, že trh klesne o 30% a už se nikdy nezvedne. Ovšem pokud se to stane, je to jen proto, že se nějak zásadně změnil svět – zásadněji, než jak se změnil za posledních 200 let. Může se to stát – například může klimatická krize zastavit „nekonečný růst“ (jsou odborníci, kteří to předpovídají, např. Václav Smil v nedávném rozhovoru). Může se ale i stát, že se trh adaptuje a „jen“ se změní zaměření největších společností (z ropy na obnovitelné zdroje, atd.) Každopádně, pokud máte extrémní odpor k riziku a myslíte si, že je třetí světová válka za rohem, tento článek není pro vás a nejracionálnější jednání je pořídit si bunkr a začít vytvářet zásoby trvanlivého jídla, zbraní a paliva.

Kdo určuje hodnotu trhu?

Klíčovým pozorováním o trhu je, že nemá smysl snažit se být chytří. Pokud si myslíte, že máte nějaký skvělý odhad, jak se bude trh vyvíjet (např. že přijde krize, nebo naopak že ještě půl roku nepřijde krize, nebo že se bude velmi dařit obnovitelným zdrojům energie a nedařit ropným společnostem atd.) a chcete ten odhad využít, zadržte. Pokud se váš odhad nezakládá na nějaké informaci, která ostatním není známá, pak trh již toto pozorování zahrnul do svého odhadu ceny (např. ceny jednoho sektoru ve srovnání s druhým).

Představte si aukci zvířat, na které se draží býk k porážce. Protože se všichni dívají na stejného býka, jeho cena je jednoduše to, kolik za něj jsou lidé ochotni zaplatit. Jistě, může se stát, že kupec následně zjistí, že býk je nemocný způsobem, který nebyl na první pohled vidět a proto jeho skutečná hodnota byla nižší – ale nikdo to nemohl vědět. Právě tak pokud se vaše pozorování nezakládá na tajné informaci, tak z něj vyplývající korekce je již zahrnuta v ceně.

Ponaučení: nesnažte se být chytřejší než trh.

Z tohoto ponaučení vyplývají dvě následující

Time in the Market beats Timing the Market

Anglická věta v nadpisu říká přibližně že konzistence investování překonává štěstí, neboli že nemá smysl snažit se odhadnout či vyvěštit, jak se bude trh vyvíjet a je nejlepší do něj peníze nasypat teď. Představte si tři hypotetické osoby, které investují. Tiffany se snaží vychytat pohyb trhu, ale vždycky má smůlu a své peníze zainvestuje těsně po pádu trhu. Brittany má naopak štěstí a vždycky zainvestuje přesně po pádu. Sarah se nesnaží být chytrá a prostě nastaví automatickou úložku každý měsíc a víc se o investice nestará. Výsledek?

- Tiffany, která měla smůlu, ze zainvestovaných $96.000 získala $663.594

- Brittany, která měla štěstí, ze zainvestovaných $96.000 získala $958.838

- Sarah, která prostě jen investovala každý měsíc, ze zainvestovaných $96.000 získala $1.386.429

Pasivní vs aktivní investování

Jsem tedy názoru, že nelze být chytřejší než trh (konzistentně po dobu 15+ let). Lidé si ale nemůžou pomoct a myslí si, že když svěří své peníze odborníkům, tak ti je určitě zhodnotí lépe. Proto existují aktivně spravované fondy, jejichž manažeři se usilovně snaží překonat trh a vezmou si za to poplatek 1,5-3% ročně. Je to jako negativní úrok, který ale doufáte, že překoná pozitivní vývoj trhu: tzn. trh roste o 8%, manažer si vezme 2%, váš zisk je 6%. To není špatné, že? Ale zatímco růst trhu je nejistý, manažerský poplatek je jistý.

Oproti tomu existují tzv. indexové fondy, které se nesnaží být chytré a jen se řídí nějakým jednoduchým pravidlem, neboli indexem. Jedním z nejznámějších indexů je S&P500, což je prostě seznam 500 nejhodnotnějších (největších) amerických společností. Indexový fond sledující S&P500 prostě nakupuje akcie společností v indexu. (Přesněji je nakupuje v poměru, který odpovídá hodnotě neboli kapitalizaci společnosti, velké společnosti budou ve fondu zastoupeny více, než ty menší.) Takový fond si za svou správu vezme třeba 0,07% či méně… a „překvapivě“ se mu daří stejně dobře, jako aktivně spravovanému fondu. Což ale dlouhodobě znamená, že se mu daří asi o 1,5-3% lépe – přesně o tolik, kolik je správcovský poplatek aktivně spravovaného fondu (další čtení).

Ponaučení: investujte pasivně do indexových fondů.

(Jak si představit, co je vlastně index? Řekněme, že by se mě někdo zeptal „o kolik zdražily potraviny“. Asi bych na to šel tak, že si vyberu třeba 30 nejdůležitějších potravinových položek – máslo, olej, rýže, rajčata, … – a u každé si poznamenám, kolik jí tak asi za rok jeden člověk zkonzumuje. Na základě toho můžu spočítat, kolik stojí „roční nákup“ a to už je číslo, které můžu meziročně porovnávat. Všimněte si, že jsem si udělal dvě věci: zaprvé jsem vytvořil rejstřík = index nejvýznamnějších potravin, zadruhé jsem každé z nich přiřadil nějakou důležitost. Takže pokud rajčata zdraží o 10% a kiwi zlevní o 20%, nejspíš stále řeknu, že došlo ke zdražení, protože kiwi se zkonzumuje mnohem méně, než rajčat. Akciový index funguje stejně: na základě nějakého pravidla vytvoří seznam „důležitých“ akcií a přiřadí jim váhy podle důležitosti; typicky podle kapitalizace.)

Prostředníci, kteří se vás snaží obrat o peníze

Když začnete hledat možnosti, jak investovat v Česku, vyvalí se na vás mnoho možností, z nichž téměř všechny jsou pro vás nevýhodné. Hlavním důvodem je, že původci těchto nabídek jsou jen prostředníky, kteří, když máte štěstí, vaše peníze zainvestují do indexového fondu a vezmou si z toho nějaká procenta, a když máte smůlu, tak si navíc vezmou velký vstupní a/nebo výstupní poplatek, zakáží vám na peníze 30 let sahat, a následně je nezhodnotí ani tak dobře, jako téměř libovolný indexový fond.

- IŽP je zdaleka nejhorším nástrojem pro investice, protože na peníze nemůžete moc sahat, právně ochránění jste stejně tolik jako třeba v případě OPF (nebo DPS, nebo níže popsaného investování do ETF), platíte vysoké a neprůhledně strukturované poplatky. (Narozdíl od OPF a ETF neexistuje sjednocená legislativa EU nutící pojišťovny popsat poplatkovou strukturu přehledným a porovnatelným způsobem.)

- OPF je poměrně standardní právní struktura, problém je, že v Česku jsou poplatky mnohem vyšší než v zahraničí a možnosti investovat do indexových fondů jsou velmi omezené.

Jak na pasivní investování v ČR: ETF

Dobře, rozhodli jste se pasivně investovat. Ale jak to v ČR udělat, když to „standardními“ cestami moc nejde? Řešením je zřidit si účet u brokera (který vám umožňuje obchodovat na burze) a nakupovat tzv. exchange-traded funds (ETF). V podstatě to jsou indexové fondy, které se ale obchodují jako akcie. Detaily nejsou příliš podstatné, zde je rychlý návod, jak na to:

-

Založte si Custody (nikoliv Basic) účet na Degiro. (Pro vyšší bezpečnost nastavete dvoufaktorové ověřování přes TOTP, např. použijte appku Aegis.)

-

Nainstalujte si program PortfolioPerformance (na zaznamenávání transakcí pro účely daní a udržování správného poměru fondů, tzv. vyvažování)

-

Váš věk určuje, jak konzervativně je vhodné investovat: dluhopisů byste měli držet přibližně (váš věk minus 20)%, tzn. ve 30 letech to je 10% dluhopisů, zbytek akcie. Dobré dluhopisové ETF je EUNA.

Akcie je nejlepší co nejvíc diverzifikovat (tzn. nakupovat akcie firem z celého světa), čehož lze dosáhnout držením 88% IWDA a 12% IEMA. Pokud je vám 30 let, tak by to znamenalo přibližně nakupovat v lednu IEMA, únor-květen IWDA, červen EUNA, červenec-listopad IWDA, prosinec EUNA (ale není to úplně přesné a je vhodné to spíš upravit investovanými částkami. Taky pokud dluhopisů nepotřebujete hodně, můžete místo toho mít stavebko, funguje při menších částkách podobně či lépe. Vizte další oddílek o vyvažování.)

-

Pokud potřebujete ETF prodat, pohlídejte si daně. Pokud je hodnota prodaných jednotek do 100.000 Kč, tak je to OK. Jinak musíte splnit 3letý test, tzn. jednotky jste museli vlastnit alespoň tři roky. Pokud nesplníte ani tuto podmínku, platíte 15% daň. (Mimochodem, v tomto je ČR dost výjimka v EU, naše daňové podmínky jsou extrémně příznivé.)

Pokud opravdu opravdu chcete technicky méně náročnou variantu, přeskočte na závěr sekce II, kde představuji jednodušší, ale nákladnější varianty. Je dobré se do konce sekce pročíst, protože uvidíte, za co vlastně budete platit, pokud si zvolíte jednodušší variantu.

Diverzifikace

Přehledu finančních instrumentů, v nichž máte své prostředky uloženy, se říká portfolio. Diverzifikací portfolia se myslí jeho rozložení do prostředků různých druhů – akcií a dluhopisů, dále mezi akciemi do různých sektorů (technologie, finance, zdravotnictví, energie, spotřební materiál, …), geografických celků (vyspělé trhy: severní Amerika, Japonsko; většina Evropy, rozvojové trhy: Čína, Indie, Brazílie, Rusko, východní Evropa včetně nás, i když my jsme na hraně a brzy budeme asi kategorizováni jako vyspělý trh), kapitalizací (velikost firmy: velké, střední, malé) atd.; v případě dluhopisů jsou hlavní dva druhy dluhopisy vládní a firemní, dále geografická (stejně jako u akcií).

Pokud se řídíme zásadou „nebýt chytřejší než trh“, dává smysl diverzifikovat co nejvíc, tedy nakupovat napříč sektory, geografií atd. A to je přesně to, co jsem udělal výše: IWDA + IEMA v poměru 88:12 pokrývá akcie všech typů firem v vyspělých i rozvojových trzích v poměrech odpovídajících velikostem firem. EUNA pokrývá vládní i korporátní dluhopisy v vyspělých trzích (dluhopisy v rozhovojových zemích jsou trochu jiná kategorie).

Míře zastoupení určitého sektoru, geografického celku atd. ve vašem portfoliu se říká expozice. Tedy ve výše popsaném portfoliu je vaše expozice na vyspělé trhy 88% všech akcií. Pokud se rozhodnete budovat složitější portfolio s více specifickými druhy fondů, je důležité udržovat je v předem určených poměrech, abyste se vyhnuli přílišné expozici na nějaký geografický celek či sektor, na jehož vývoj byste tím pádem byli více „citliví“, než by odpovídalo velikostnímu zastoupení v realitě. A právě o tom je následující oddíl.

Vyvažování

Už jsem popsal, že je vhodné udržovat prostředky v portfoliu v nějakém předepsaném poměru. Tomuto procesu se říká „rebalancing“ nebo vyvažování.

Tradiční způsob jak vyvažovat je čtvrtročně se na své portfolio podívat a pokud je v nějaké kategorii uloženo příliš málo prostředků, tak je tam přesunout z jiné kategorie, ve které je naopak příliš mnoho prostředků. (V tomto vám pomůže právě program Portfolio Performance, kde si předepíšete svůj cílový poměr a PP vám sdělí, kde a o kolik procent či € je peněz málo/moc.)

Ukazuje se, že vhodnějším způsobem je tzv. „oportunistické vyvažování“. Je to jednoduchý postup:

- každé dva týdny se podívat na své portfolio a zkontrolovat, jestli je nějaká položka vychýlená o více než 20-25% z cílové částky. (Pozor, to je 25% relativně, tzn. pokud chci mít 60% IWDA, tak vychýlení o 25% relativně je vychýlení o 0,25*60% = 15% absolutně, tzn. dokud je mezi 45-85%, je to OK.)

- pokud je nějaká položka vychýlená příliš, jen pak rebalancujte.

Tímto způsobem se vyhnete zbytečným obchodům, pokud není portfolio příliš nevyvážené a na druhou stranu tím využijete příležitostí nakoupit „ve slevě“ a prodat „když je poptávka“. (Tento anglický princip se jmenuje Buy Low / Sell High, tzn. je potřeba se chovat neintuitivně: když jdou akcie dolů, mnoho lidí je ze strachu prodává a tím realizuje ztrátu, naopak když jdou nahoru, mnoho lidí je kupuje v naději, že půjdou ještě víc nahoru a tedy je často kupují zbytečně draho. Opačným chováním lze vydělat.)

Jak to dělám já: jednou za měsíc se podívat na PortfolioPerformance a pokud není žádná geografická kategorie vychýlená (relativně) o více než 25%, tak prostě investuji do té, která je nejvíc vychýlená dolů. Například pokud mířím na poměry EUNA (dluhopisy) 20%, IWDA (svět) 70,4% a IEMA (rozvojové země) 9,6% a uvidím, že mám IWDA 68%, IEMA 12% a EUNA 20%, udělám svou pravidelnou investici do IWDA. Vychýlení položky o 25% je dost vzácná věc a PP vám hodně napoví, jak ji spravíte (co prodat, co koupit).

Jak ETF fungují, jak je vybírat, další možnosti

ETF fungují tak, že mateřská společnost založí fond, vyhlásí jeho cíl (většinou sledovat nějaký index), jaké budou poplatky atd. Mateřská společnost pak (skrze prostředníka, ale to není podstatné) nabídne ETF na burze. Když poptávka převyšuje nabídku (zejména ze začátku), cena ETF roste a společnost tak může vydělat tím, že vytvoří nové jednotky fondu (které se technicky chovají jako akcie) a prodá je. Naopak když nabídka převyšuje poptávku, cena jde dolů a společnost může „ve slevě“ jednotky nakoupit, prodat příslušné akcie a realizovat tak zisk. Když lidé jednotky nakupují, velikost fondu (množství uložených peněz) roste. Hlavní rozdíl oproti podílovým fondům je, že ETF jednotky mohou lidé obchodovat i mezi sebou navzájem, nejen přes investiční společnost. To zvyšuje likviditu a snižuje investiční společnosti náklady.

ETF vyhledávám a přebírám zejména pomocí webu justetf. Hlavními veličinami, které u ETF sleduji, jsou:

- TER (total expense ratio): celková výše poplatků v procentech. Nižší je lepší.

- Velikost fondu: pokud je fond malý, bude málo likvidní, tzn. málo aktérů na trhu tuto ETF nakupuje a prodává a proto jeho cena nemusí tak dobře odpovídat reálné hodnotě a je větší spread (rozdíl mezi cenou nabídky a poptávky). Tedy čím větší, tím lepší.

- Akumulující/distribuující: firmy vyplácejí dividendy držitelům akcií. Mateřská společnost fondu může tyto dividendy buď vyplatit držitelům ETF (distribuující), nebo je reinvestovat a nakoupit další jednotky, čímž hodnota fondu vzroste (akumulující). Z hlediska českých daní je akumulující ETF lepší, protože dividendy je pořeba danit (15%).

- Domicil: kde je fond právně „doma“. Pro české daňové účely je nejlepší Irsko nebo Lucembursko.

- Bid/Ask Spread: relativní rozdíl nabídky a poptávky. U malých fondů může být spread až 1,5%, zatímco u velkých a hodně obchodovaných fondů (jako je IWDA nebo CSPX) je spread pod 0,1%. I fond s malým TER je drahý, pokud má velký spread.

Poznámka o poplatcích: díky regulacím EU jsou investiční společnosti povinny u každého fondu zveřejnit tzv. KIID, neboli Key Investor Information Document, tedy dokument s klíčovými informacemi pro investory. Zde musí být mj. přehledně vyznačen TER (celkové procento peněz jdoucí na poplatky), což pomáhá srovnávat fondy s různými poplatkovými strukturami. Pokud už jste nějakou investiční smlouvu uzavřeli, doporučuji dohledat si KIID vašeho fondu a srovnat TER s dostupnou konkurencí. Oproti tomu IŽP takto regulované nejsou a proto jejich nákladovost prakticky nejde srovnávat.

Dále pokud používáme jako brokera Degiro, tak se koukám, zda je ETF na seznamu těch, které lze kupovat bez poplatku.

Každá ETF má ticker, což je čtyřpísmenná zkratka, která danou ETF identifikuje na nějaké burze. Pak má také ISIN, což je jednoznačný identifikátor fondu, podle jehož prvních dvou písmen lze mj. určit domicil (IE je Irsko, LU je Lucembursko, DE je Německo atd.) Na ETF tedy budu dále odkazovat jejich tickerem na burzách, kde je (přes Degiro) obchoduji. Všechny následující ETF jsou akumulující, s domicilem v Irsku, a první tři lze nakupovat na Degiro bezpoplatkově.

- IWDA sleduje index MSCI World, TER 0,20%.

- CSPX sleduje index S&P500, TER 0,07%

- IMAE sleduje index MSCI Europe, TER 0,12%

- IEMA sleduje index MSCI Emerging Markets, TER 0,18%.

- EUNA sleduje agregovaný dluhopisový index, TER 0,10%

- VAGF stejný index, TER 0,10%, společnost Vanguard.

- VWCE sleduje index FTSE All-World, TER 0,22%, společnost Vanguard.

- SPPW sleduje index MSCI World, TER 0,12%, společnost SPDR, mladý fond, ale rychle roste.

Z principu „nesnažit se přechytračit trh“ taky vyplývá, že bychom měli nakupovat akcie po celém světě a všech druhů společností – tomuto se říká diverzifikace. Pro úplnou geografickou diverzifikaci stačí mít IWDA/SPPW+IEMA v poměru 88:12 (vysvětlení poměru) a IWDA je v Degiro seznamu bezpoplatkových ETF (SPPW není). Stejně tak stačí VWCE, ale má vyšší TER a není (zatím) bezpoplatkové. (Bezpoplatková je distribuující varianta téhož fondu, VWRL.)

Společnosti

Asi největší společnost poskytující ETF v Evropě je Blackrock, její ETF se jmenují iShares. Všechny výše popsané ETF kromě VAGF a VWCE jsou iShares. Druhá zajímavá společnost je Vanguard. Vanguard je velmi silný v USA a je pionýrem pasivního investování, ale v Evropě často nenabízí přesně ten typ produktu, který bych preferoval. Dobrým zdrojem pro rozhodování, kterou společnost preferovat, je The Guided Tour of the European ETF Marketplace. SPDR (stojící mj. za fondem SPPW), Xtrackers i UBS (zmiňované později) jsou taky solidní společností působící (na trhu obecně a kolem ETF konkrétně) již velmi dlouho.

Zodpovědné investování: ESG/SRI

Velkým trendem v poslední době je „společensky zodpovědné investování“ (SRI) nebo investování s důrazem na životní prostředí, společenské faktory a dobrou správu (ESG). (Tyto oblasti se prolínají). Zjednodušeně, možná nechcete investovat do zbrojařských společnosti, nebo neekologických společností, nebo společností spolupracujících s režimy porušujícími lidská práva atd. A možná vám nevadí, že se tím ochudíte i o nějaký zisk (ačkoliv zatím to spíš vypadá, že to nemá vliv).

Pokud s tímto oslovíte běžného finančního poradce, usměje se na vás jako na sluníčkáře a řekne, že to je sice hezké, ale nejde to, takové produkty neexistují. To je (samozřejmě) lež, jen není způsob jak z toho může mít poradce poplatek, takže o tom dost možná opravdu neví, protože o bezpoplatkové produkty se nezajímá (proč by).

ETF se zaměřením ESG/SRI existuje spousta, většina z nich má ale nějaký háček:

- Žádný není na seznamu Degiro bezpoplatkových ETF, takže musíte platit za jejich nákup cca €2-2,5.

- Občas mají větší TER, ale ne vždy

- Jsou mladší, takže menší, méně likvidní a není zřejmé, jaký bude jejich výkon ve srovnání s ne-ESG variantami, ovšem zatím jsou ESG fondy typicky mírně výkonnější.

- Někdy se z indexu vyhodí tolik společností, že už fond není příliš diverzifikovaný (např. v indexu MSCI World SRI má společnost Microsoft váhu skoro 9%, proto se taky dělají „zastropované“ indexy, kde se omezí maximální váha, např. MSCI World SRI 5% Capped).

- Někdy je index „příliš zodpovědný“, protože za kontroverzní témata se považují i věci, které třeba podporovat chcete, či je alespoň nechcete v zájmu diverzifikace ztratit. Například já nemám v principu problém s produkcí zbraní (něčím se bránit musíme), alkoholu či GMO (geneticky modifikovaných organismů – mnohé z nich pomáhají řešit světový hlad).

- Naopak některé indexy mají v názvu ESG, ale stejně investujete do „špatných“ společností, protože se jen řídí principem „best in class“ (nejlepší ve své třídě), takže se do indexu zahrne „nejlepší“ z ropných (atd.) společností, nebo se třeba jen vyhodí společnosti, které těží uhlí, ale ropné společnosti tam nadále jsou. (Což dává jistý smysl, ale nemusí to vždy být to, co chcete vy.)

Po dlouhém bádání jsem došel k tomu, že za relevantní považuji následující fondy a většinu z nich používám. Kromě již objasněných parametrů (Ticker, TER, Velikost) jsou v tabulce následující, které musím objasnit:

- Diverzifikace: největší podíl firmy ve fondu, tedy menší je lepší

- Morningstar report: u všech známek platí, že menší je lepší. Známky jsou následující:

- Sus: celková známka udržitelnosti

- Rank: percentil známky Sus ve srovnání s ostatními fondy ve stejné kategorii,

- Carbon risk: má vyjadřovat, jaký risk představuje pro fond budoucí přechod na udržitelnou ekonomiku (jak moc jsou na něj firmy připraveny)

- Fossil fuel involvement: míra zapojení firem v průmyslu kolem fosilních paliv

- Trackinsight: další analytická společnost uvádí následující údaje:

- Grade: celková známka dle metodiky Conser

- Fossil Fuel: míra zapojení firem v průmyslu kolem fosilních paliv (menší = lepší)

- Including Coal: kolik z FF je uhlí (menší = lepší)

- Clean Tech: míra zapojení v “čistých technologiích” (větší = lepší)

- Water: míra zapojení ve vodohospodářském průmyslu (větší = lepší)

- Poznámka:

- jako baseline jsem označil zavedené fondy/indexy, které se nesnaží nijak rozlišovat mezi “dobrými” a “špatnými” firmami

- Solactive je poskytovatel indexů, který má taky řadu ESG indexů, jejichž pravidla ale vypadají dost laxně

- SRI fondy se snaží být poměrně striktní

- ESG low carbon se snaží zejména omezovat zapojení v průmyslu kolem fosilních paliv

- smallcap je zcela jiná kategorie: jedná se o indexy malých společností, které ale někdy (ne vždy) jsou environmentálnější. Do portfolia je ale doporučuji dávat jen jako relativně malou složku (v zájmu diverzifikace).

(Data pocházejí z prosince 2019.)

| Fond | Ticker | TER | AUM (€M) | Diverz. |

MrnStr (Sus/Rank/CR/FFI) | TrckInsght (Grade/FF/C|CT/W) | Poznámka |

|---|---|---|---|---|---|---|---|

| iShares MSCI World | IWDA.AS | 0,20% | 19.623 | 2,8% | 23,63 / 56% / 9,04 / 11,25 | C+ / 9,03% / 2,85% | 1,76% / 1,45% | baseline World |

| SPDR MSCI World | SPPW.DE | 0,12% | 248 | 2,7-3% |

N/A | C+ / 8,91% / 2,82% | 1,81% / 1,46% | baseline World |

| L&G World | LGGL.AS | 0,10% | 27 | 2,73% | 23,52 / 52% / 9,05 / 11,64 | N/A | ESG Solactive |

| UBS World SRI | SEAC.DE | 0,25% | 410 | 5,02% | 20,66 / 5% / 7,44 / 10 | A+ / 7,53% / 0,83% | 2,43% / 1,70% | SRI |

| Xtrackers World ESG | XZW0.DE | 0,20% | 108 | 5,98% | 21,40 / 10% / 5,95 / 4,2 | A / 5,77% / 1,41% | 2,09% / 1,44% | ESG Low Carbon |

| iShares World Smallcap | IUSN.DE |

0,35% | 839 | 0,16% | 27,75 / 80% / N/A | B+ / 4,75% / 1,09% | 1,98% / 1,72% | smallcap |

| iShares S&P500 | CSPX.AS | 0,07% | 32.188 | 4,42% | 23,76 / 48% / 8,32 / 10,74 | C / 7,18% / 2,05% | 1,47% / 1,87% | baseline USA |

| L&G US | LGUS.AS | 0,05% | 108 | 4,48% | 23,75 / 41% / 8,38 / 10,33 | N/A | ESG Solactive |

| iShares USA ESG | SGAS.DE | 0,07% | 113 | 4,7% | 23,35 / 28% / 7,52 / 8,07 | C+ / 5,3% / 0,13% | 1,75% / 1,91% | ESG |

| Xtrackers USA ESG | XZMU.DE | 0,15% | 41 | 9,57% | 21,47 / 4% / 5,34 / 5,73 | A- / 4,98% / 1,57% | 1,93% / 1,76% | ESG Low Carbon |

| SPDR Russel 2000 | ZPRR.DE | 0,35% | 543 | 0,39% | 30,69 / 73% / N/A | C+ / 4,84% / 1,79% | 1,86% / 1,84% | smallcap |

| iShares Europe | IMAE.AS | 0,12% | 1.795 | 3,40% | 22,63 / 70% / 9,20 / 13,08 | B / 12,10% / 2,94% | 1,91% / 1,20% | baseline Europe |

| iShares Europe ESG | SLMC.DE | 0,12% | 123 | 3,88% | 21,74 / 48% / 8,04 / 9,13 | B+ / 8,67% / 1,22% | 2,22% / 1,19% | ESG |

| Xtrackers Europe ESG | XZEU.F | 0,20% | 28 | 5,52% | 20,09 / 12% / 5,65 / 9,35 | A+ / 7,61% / 0% | 2,65% / 1,06% | ESG |

| Xtrackers Europe smallcap | DX2J.DE | 0,30% | 782 | <0.3% | N/A | B+ / 4,35% / 0,63% | 2,02% / 2,06% | smallcap |

| iShares EMIM | EMIM.AS | 0,18% | 12,323 | 5,22% | 28,02 / 70% / 13,99 / 10,93 | C+ / 11,12% / 2,88% | 0,64% / 0,52% | baseline EM IMI |

| iShares EMIM ESG Scr | AYEM.DE | 0,18% | 160 | 5,48% | 27,36 / 49% / 13,39 / 8,05 | C+ / 8,27% / 0,73% | 0,64% / 0,46% | ESG |

| Xtrackers EM ESG | XZEM.DE | 0,25% | 157 | 14,54% | 25,59 / 18% / N/A | B+ / 10,07% / 1,10% | 0,88% / 0,36% | ESG |

| UBS EM SRI | UETE.DE | 0,35% | 32 | 5,19% | 24,66 / 8% / 13,15 / 9,05 | A+ / 8,30% / 1,19% | 1,66% / 0,65% | SRI |

Pár pozorování z tabulky (a výzkumu kolem):

- Největší problém s ESG Screened nastává u Emerging Markets indexu, protože u rozvojových zemí je největší potenciál, že určitá společnost je sice možná dostatečně environmentální, ale stále „zlá“ (porušování lidských práv). Jako nejlepší se teď jeví UETE.DE od UBS, sledující index MSCI EM SRI 5% capped, protože je skutečně SRI a zároveň lépe diverzifikovaný než konkurence. Mimochodem, UBS je důvěryhodná banka, která se skutečně SRI dlouhodobě zabývá a využívá volební právo (které má držením akcií) pro ovlivňování SRI faktorů ve firmách.

- Dlouho mi trvalo najít rozumné SRI ETF pro vyspělé trhy, ale teď jsem spokojený se SEAC.DE

- Podobně na straně ESG mi většina dostupných možnosti nepřijde o moc environmentálnějších, než jsou ne-ESG varianty, ale teď jsem spokojen s XZW0.DE, sledující MSCI World ESG Leaders ex-Tobacco involvement 5%. Stále ještě trochu malý.

- Nepříliš známá společnost L&G nabízí mladé fondy s velmi nízkým TER a jistými (slabými) ESG vlastnostmi. Čas ukáže, jak jsou vhodné.

Moje řešení: pravidelné měsíční investice zatím stále do IWDA, CSPX, IMAE (ne-ESG variant, protože jsou bez nákupního poplatku), při rebalancování nebo větších investicích (kde se tolik neprojeví poplatek) využívat kombinaci SPPW/SEAC/XZW0/IUSN, UETE/XZEM/AYEM, SGAS/XZMU, XZEU/DX2J. Pokud se bude dál příznivě vyvíjet situace kolem L&G fondů (až budou dost velké, budou obchodovatelné na „mých“ burzách, vyjde hodnocení firmy L&G v Morningstar reportu,…) tak kombinace L&G fondů plus výše zmíněné. Ale tohle je dost složité řešení, můžete si to udělat mnohem jednodušší a kupovat IWDA/SEAC pro expozici na svět a IEMA/UETE pro expozici na rozvojové trhy a víc se tím nezabývat.

Bezpečnost investování

Právní struktura investování a z ní vyplývající úroveň ochrany je, pokud tomu správně rozumím, stejná u podílových fondů jako u investování do ETF skrze brokera. Rozeberu to konkrétně na příkladu investování do ETF přes brokera Degiro, který výše doporučuji. Vy posíláte peníze do svého účtu v Degiro a za ně si pak kupujete cenné papíry (CP). Tyto CP ovšem nespravuje přímo společnost Degiro, nýbrž depozitář, což je společnost, jejímž jediným účelem je právně oddělit Degiro jakožto brokera od vašich prostředků. Díky tomu v případě bankrotu Degiro (např. se ukáže, že nastavili poplatky příliš nízko a proto nedokáží platit své náklady) se vašim CP nic neděje a zvolíte si, k jakému jinému brokerovi je budete chtít převést. Ovšem toto vše je za předpokladu, že někde nenastala nějaká „levota“ čili podvodné jednání. Pak je situace poněkud nejasná (aktivně se tím zabývám), jisté je, že jste chráněni do výše €20.000 (což není moc). Pokud investujete přes amerického brokera, jako je např. i v ČR dostupný Interactive Brokers, jste chráněni do výše $500.000, neboť zrovna v této věci jsou Američané (překvapivě) striktnější. V případě investování skrze podílové fondy (OPF) je to v podstatě stejné, vaše podílové jednotky jsou drženy odděleně od investiční společnosti u depozitáře a případný bankrot investiční společnosti by vás neměl nijak zasáhnout.

Co je mi aktuálně nejasné a snažím se to zjistit jsou následující dvě otázky:

- Jaká je míra ochrany v případě DPS?

- Existuje případ (v ČR, v EU, v USA) kdy podvodné jednání brokera přivodilo ztrátu investorům? (Zatím se mi nepodařilo takový případ najít, což by znamenalo, že oddělení majetku skrze depozitáře je dostatečnou ochranou.)

Jednodušší (ale nákladnější) alternativy

Co když opravdu chcete jednoduchou platformu, jako jsou podílové fondy, kam si nastavíte měsíční příkaz a tím bude vše hotovo? Níže popíšu dvě možnosti, které vypadají slibně, ale přesto zkuste příručku dočíst, protože vám dá s konkrétními čísly ukázku toho, jak desetiny procent nákladovosti mají za následek ztráty desítek tisíc Kč.

V Česku se rozjíždí slibně vypadající projekt portu.cz. Zatím se neumím úplně rozhodnout, co si o něm myslím. V podstatě za poplatek 1% se zbavíte vší té složitosti popsané výše (vaše samostatné obchodování na burze, vyvažování)… ale k tomu ještě platíte normální TER ETF fondu. Takže jsme někde u 1,2%. Jenže navíc Portu dělá měnové zajištění do CZK (o tom více níže), které na první pohled vypadá dobře, ovšem na druhý pohled to vytváří další, dost velké, náklady, které se navíc špatně kvantifikují. Verdikt: možná dobrá možnost.

Druhá možnost je ETFmatic, který dělá skoro totéž, co Portu, ale s poplatkem jen 0,48% (opět plus TER ETF fondu) a bez zajištění do CZK. O ETFmatic jsem četl, že má jisté daňové nevýhody (konkrétně že prý nepodporují akumulující fondy, vizte níže). Výhodou se zdá garance majetku do výše 50.000GBP vyplývající ze striktnějších britských regulací.

Naopak obloukem se vyhněte fondům Partners investiční společnosti, které se sice snaží nalákat na víc a víc atraktivní zkratku ETF a skutečně většinu vašich prostředků zainvestují do ETF (jak rozebírám níže), ale stejně si navrch vezmou tučný poplatek cca. 1,5%.

III. Další otázky a doplňkový materiál

Podílové fondy vs. ETF

Otevřené podílové fondy (OPF) jsou asi nejrozšířenějším způsobem investování v ČR a nejen u nás. ETF jsou v ČR spíše neznámá záležitost. Jaké mají výhody a nevýhody?

Podílové fondy:

- výhoda: jednoduchost založení i správy. Prostě s poradcem podepíšete smlouvu, nastavíte pravidelný bankovní příkaz a zapomente na vše.

- nevýhoda: nízká flexibilita. Pokud se v průběhu času rozhodnete měnit investiční strategii, je to poměrně složité a může to být nákladné (další poplatky). Konkrétní příklad je, když se v průběhu investování rozhodnete víc podporovat ekologické společnosti, nebo společnosti s malou kapitalizací (tzv. small caps), nebo společnosti v Indii nebo v Japonsku nebo…

- nevýhoda (v ČR): vysoké poplatky. V USA můžete investovat do pasivních fondů Vanguard nebo Schwab a nestojí to na poplatcích skoro nic. V Česku máte smůlu a průběžné poplatky (TER) se pohybují kolem 1,5-3%.

Zde je dobré říct, že známým českým poskytovatelem OPF je Conseq, který má ale velmi vysoký vstupní poplatek (až 5%), zatímco můžete mnoho stejných OPF nakupovat např. přes Ing s poplatkem třeba 1%.

U ETF je situace zrcadlová:

- nevýhoda: technická náročnost správy. Musíte si sami zřídit učet u brokera a manuálně nakupovat každý měsíc ETF.

- výhoda: jednoduchost založení. Vše lze zvládnout online.

- výhoda: vysoká flexibilita. Pokud vás nějaký konkrétní ETF fond zaujme, můžete do něj investovat v podstatě libovolně malou částku. Neplatíte vstupní poplatek (jen poplatek za obchod, který je menší a hlavně fixní, nikoliv procentní). Stejně tak, když se rozhodnete změnit investiční strategii a/nebo „vyměnit“ jeden fond za druhý (třeba s menšími poplatky).

- výhoda: nízké poplatky. Typický TER ETF fondů je do 0,3%, existují i fondy s TER 0,04%. S brokerem Degiro nemusíte zaplatit na poplatcích nic. I kdybyste používali brokera Interactive Brokers, budete platit fixní poplatek $10/měs., který je při dlouhodobém investování zanedbatelný oproti vstupním i správcovským poplatkům, které se vypočítávají z vkládané a celkové spravované částky.

ETF převlečené za OPF nebo DPS

Člověka až překvapí, kde všude na pasivní investování skrze ETF narazí:

- Mnoho českých DPS investuje vaše peníze skrze ETF. Např. Conseq dává do indexových ETF alespoň 40% majetku, Allianz ještě víc. (např. zpráva Allianz)

- Partners s velkou slávou rozjíždí fondy bez vstupních poplatků, ovšem s výstupními a manažerskými poplatky. Přitom zase např. fond Partners 7 Stars investuje alespoň 73,1% prostředků do indexových ETF (report).

Ovšem srovnejte poplatky:

- Důchodový dluhopisový fond Conseq i Allianz má poplatek 0,4% ročně + 10% ze zhodnocení

- Důchodový dynamický fond (až 80% akcií) jak Conseq tak Allianz má poplatek 1% ročně + 15% ze zhodnocení

- fond Partners 7 Stars má TER 1,75% za rok 2019

- fond Conseq Active Invest Dynamický má TER dokonce 2,72% (ten se získá z fixního manažerského poplatku 1,5% + 5% vstupního poplatku) (KIID). (Navíc má horší výkonnost než dynamické DPS od Consequ.)

Navíc v případě fondů využívajících ETF je reálný poplatek vyšší, protože platíte 1% české společnosti, která ale drží ETF, jež ještě platí třeba 0,2-0,3% mateřské společnosti ETF. (Tímto si ale nejsem 100% jistý. Je možné, že jsou společnosti povinny TER agregovat i z podfondů.)

Možná si říkáte, že za těch pár korun to nestojí. Pokud máte zainvestováno 100.000 Kč, tak se jedná o 1.500 Kč ročně. Pokud jeden milion, tak je to 15.000 Kč. Ale navíc vám uchází zisky z úroků těch částek, které jste zaplatili, což se už může nasčítat.

Konkrétně jsem provedl pár výpočtů (můžete si vyzkoušet vlastní hodnoty: moje tabulka v xlsx či ods nebo interaktivně na ethercalc) a vychází to takto. Představme si, že ukládáte měsíčně 3.000 Kč a porovnáváte tři varianty: pasivní investování přes ETF, kde nám vyjdou poplatky na cca. 0,15% p.a., pak investování přes Partners 7 Stars, kde vyjdou třeba na 1,77% (hodnota za 2018), a nebo přes Conseq Active Invest, kde vyšly na 2,72% (opět za 2018). Po 10 letech investování budete mít při průměrném růstu trhu 5% (konzervativní odhad)

- pasivní: ~474.000 Kč

- P7S: ~434.000 Kč

- CAI: ~414.000 Kč

Po 20 letech je rozdíl markantnější:

- pasivní: ~1.197.000 Kč

- P7S: ~999.000 Kč

- CAI: ~904.000 Kč

Pokud vám to stále nepřijde dost drastické, tak ale připočtěte, že

- máte menší flexibilitu a jsou tam i další poplatky při nakládání, změnách strategie atd.,

- pokud chcete investovat větší částku jednorázově, tak se rozdíly projeví dřív,

- finanční poradce vám nejspíš nabídne „expresní“ vstupní poplatek, který je nižší, než průběžný, ale zase ho dáte celý dopředu… a pokud později přehodnotíte toto rozhodnutí, už nedostanete nic zpět.

Mně to starání se navíc stojí za získané peníze, navíc jsem získal flexibilitu a autonomii. Na druhou stranu, kdyby mi někdo v ČR dal možnost pravidelně investovat do velmi jednoduchého portfolia (IWDA, IEMA, EUNA) s nastavitelným poměrem akcie:dluhopisy a za to si bral poplatek 0,1% ročně, tak bych do toho šel.

Proč říkáš, že OPF jsou nevýhodnější, než DPS, přestože na DPS se nesmí dlouho sahat?

Peníze z DPS lze výhodně vybírat až od 60 let věku. Jak nevýhodný je výběr předtím? Musíte vrátit příspěvky státu a zdanit svůj zisk 15%. Hezké ovšem je, že získáte zhodnocení všech peněz, tedy včetně zhodnocení vygenerovaného příspěvky státu. Navíc si můžete úložky do DPS odečítat z daní. (Pokud potřebujete z DPS vybrat jen část peněz, musíte státu vrátit jen poměrnou část příspěvků.)

Když se to propočítá včetně vstupních a manažerských poplatků, je docela snadné dojít k závěru, že je lepší investovat do DPS než do srovnatelného OPF, i kdybyste potřebovali peníze dřív než na důchod. Samozřejmě vůbec nejlepší možnost je posílat na DPS 1.000-3.000 Kč/měs. a zbytek investovat do indexových ETF. Získáte tím to nejlepší z obou světů: příspěvky od státu, odečítání z daní a zároveň flexibilitu investování přes ETF (žádná penalizace výběru, kdy potřebujete).

Můžete si prohlédnout konkrétní příklad (xlsx) s měsíční úložkou 3.000 Kč, kde srovnávám:

- Spoření do dynamického Conseq DPS s průběžným poplatkem 1,75% (to je případ, kdy má fond vždy čistý zisk 5% a proto se vždy platí výkonnostní poplatek 15% ze zisku). Při měsíční úložce 3.000 Kč stát přispívá 230 Kč / měs. přímo a dále lze odečíst 300 Kč / měs. z daní, tedy celkové zvýhodnění státem je 530 Kč / měs. (zdroj).

- Spoření do Conseq Active Invest s průběžným poplatkem 1,5% a vstupním poplatkem 5%, pochopitelně bez zvýhodnění státem.

Výsledný rozdíl (nevýhodnost) OPF přístupu oproti DPS je:

- po 5 letech: ~11.000 Kč

- po 10 letech: ~27.000 Kč

- po 15 letech: ~47.500 Kč

Opět je potřeba mít na mysli, že rozdíl roste exponenciálně, jak je vidět v rozdílu 10-15 let: rozdíl se téměř zdvojnásobí. Navíc zde mluvíme o rozdílu v případě předčasného odkupu. Pokud by vás zajímal rozdíl v případě regulérního čerpání (bez navracení příspěvku státu), pak ten je (pro 5, 10, 15 let) ~43.000, ~90.000, ~143.000 Kč.

Jak vložit velkou sumu: postupně, nebo naráz?

Řekněme, že jste vyhráli ve Sportce, dostali velký dar, něco zdědili… a peníze ihned nepotřebujete. Chcete je zainvestovat.

V podstatě máte dvě možnosti:

- Vložit vše naráz (tzv. Lump Sum = LS)

- Rozložit vklad třeba do 2 let (tzv. Dollar Cost Averaging = DCA)

DCA je populární postup proto, že „zprůměruje“ výkyvy trhu: pocitově se vyhnete tomu, že zainvestujete ve špatný okamžik a kvůli tomu ztratíte spoustu peněz. Jenže statistika říká, že kvůli vzestupnému trendu ekonomiky je LS lepší než DCA v alespoň dvou třetinách případů. Dokonce i kdybyste chtěli být konzervativní a peníze hnedka vložili třeba do portfolia 80% dluhopisy, 20% akcie, stejně se vám LS vyplatí extrémně často oproti DCA do akcií.

Ponaučení: velkou částku vložte nejdřív, jak to jde.

Co stavebko?

Stavební spoření má aktuálně úrok cca 1,2%, roční poplatky 300-400 Kč, úrok se daní, a maximální státní příspěvek za rok je 2.000 Kč. Kolem a kolem to znamená, že to není výhodné jako hlavní dlouhodobá investice. Na druhou stranu je stavebko nejspíš stejně či více výkonné než kupovat dluhopisy, takže o něm lze přemýšlet jako o dluhopisové složce vašeho portfolia. Důležité je najít co největší redukci vstupního poplatku: typicky je to 1% z cílové částky, ale dají se najít akce na 0,5% či úplnou slevu. Už na 1% z cílové částky začíná být stavebko potenciálně méně výhodné, než třeba dluhopisové ETF, takže je dobré je redukovat, jak to jen jde.

A co měnové riziko?

Když investujete, kupujete kusy společností, které svůj provoz provádějí v jiné měně, než CZK (USD, EUR, GBP, AUD, JPY atd.). To znamená, že hodnota americké společnosti může jít nahoru, ale to může být vyrušeno pádem USD oproti CZK (nebo to taky může být naopak a rostoucí USD oproti CZK vám pomůže).

Obecně platí, že posuny měn se neřeší, protože celkový vzestupný trend trhu je mnohem podstatnější, než měnové fluktuace. Trochu jiné to je u dluhopisů, u kterých chceme, aby hodnota nekolísala.

Možným řešením je měnové zajištění (currency hedging), což je v podstatě forma pojištění. To taky znamená, že se snižuje výkonnost vašeho portfolia o ono „pojistné“.

Finanční poradce vás možná bude měnovým rizikem strašit, ale stejně není úplně jasné, jak moc ho české investiční společnosti (i u DPS) řeší a provádí měnové zajištění. Je pravda, že používají české dluhopisy a např. Conseq investuje do českých společností. Přesto je velká část investic vedena v jiné měně a když jsem se tím zabýval, jen jsem v podmínkách zjistil, že si společnost vyhrazuje právo měnové zajištění používat, ale nikde jsem nečetl o takové povinnosti. ETF, které společnost nakupovala, zajištěné nebyly (neexistují ETF zajištěné do CZK, nám nejbližší jsou ETF zajištěné do EUR).

Můj závěr je ten, že pro akcie kupuji varianty bez zajištění, protože nejsou zatíženy tím výkonnostním břemenem, a kupuji dluhopisy (např EUNA nebo VAGF), jejichž hodnota je zajištěna do EUR. Tím vlastně vsázím na to, že se CZK oproti EUR nebude příliš hýbat.

IV. Co mě přivedlo k sepsání příručky: série špatných rad

Financemi jsem se začal pořádně zabývat až chvíli po svatbě, na začátku roku 2015. Moje znalosti byly mizivé a když jsem se rozhodl se sám něco naučit, byl jsem zahlcen termíny a zdánlivě složitými právními úpravami. Zároveň jsem moc nevěřil finančním poradcům. Později jsme narazili na jednoho, který vypadal důvěryhodně. Pomohl nám vyřešit nějaké neoptimální starší smlouvy, uzavřeli jsme nejspíš vcelku nevýhodné investiční životní pojištění a pak taky jednu dost nevýhodnou investiční smlouvu s TER 2,8% (bylo by mnohem lepší, kdyby mi doporučil posílat do DPS 3.000 Kč). Už náš první rozhovor o investicích ale obsahoval několik špatných rad a zavádějících informací:

- Ptal jsem se, jestli uspořenou částku nemáme vložit ihned. Prý ne, když ji budeme vkládat postupně, tak se rozloží riziko. V podstatě myšlenka Dollar Cost Averaging, která ale většinou dá horší výsledek, než vložit všechny peníze naráz.

- Ptali jsme se, jestli je možnost neinvestovat do „špatných“ (neetických, neekologických) společností. Prý bohužel ne, nic takového dělat nejde.

- Ptali jsme se, z čeho je poradce placen. Dostali jsme odpověď, že ze vstupních poplatků, tak to v Česku funguje, prý by si moc přál, aby to bylo jinak a mohl nám doporučit produkty bez poplatku a my ho platili na základě toho, jak budeme se službami spokojeni, ale nejde to. Ovšem „zapomněl“ zmínit, že ve variantě „expresní“ (předplacený) vstupní poplatek z něj dostane podstatně víc, než z varianty průběžného poplatku. Co hůř, je to lež, že by nemohl být placen na základě naší spokojenosti se službami – finanční poradenství může fungovat stejně jako třeba daňové poradenství, kde poradce platíte od hodiny.

- Dostali jsme doporučení nastavit DPS na 300 Kč/měs., což je minimum pro získání státního příspěvku, ale jinak se prý přes DPS investovat nevyplatí. Opak je pravdou, DPS má ze srovnatelných produktů nejmenší poplatky, navíc na něj přispívá stát.

- Stavebko prý nemáme řešit, ani to nepokryje inflaci. Ve skutečnosti v naší situaci bylo vhodné stavebko uzavřít.

O pár let později jsme se znovu potkali, protože jsem měl větší obnos peněz, který ve střednědobém horizontu nebudeme potřebovat (odložili jsme něco na základní částku pro hypotéku, tohle je zbytek) a tedy by jej bylo vhodné zainvestovat. Nejprve mi nabízel produkty s poměrně vysokými vstupními poplatky, na to jsem se netvářil. Potom přišel s nápadem fondu Partners 7 Stars, který je bez vstupních poplatků.

V tu chvíli jsme začal hledat, jak to s těmi vstupními poplatky je. Narazil jsem na článek o tom, že předplácet poplatky se nevyplácí a lepší je platit průběžně. Intuitivně to dává smysl – když předplatíte, sice je poplatek dohromady menší, ale zase se peníze z poplatku nezhodnocují. Takže je to určitě tak, že se to nejprve nevyplatí a pak – pokud není zhodnocení velké a sleva naopak ano – někdy za 5, 10 let, se to vyplatit může. Začal jsem si počítat, kdy se to asi tak vyplatí, vycházelo to nejdřív na 8 či 10 let. (Vizte vzorový výpočet: při jednorázové úložce 500.000 Kč, následné měsíční úložce 3.000 Kč, spoření 12 let, a konzervativním výnosu 3,5% se vám předplácení nestihne za 12 let vyplatit. Tabulku si můžete stáhnout v xlsx nebo ods a sami si ji vyzkoušet pro jiné hodnoty. Taky možno přímo na ethercalc.

Když jsem se na to poradce dotázal, tvrdil mi, že prý je to naopak a předplacení poplatku se nejprve vyplatí a potom ne. To ale přeci nedává žádný smysl, ne? Prý si musíme důvěřovat. On je odborník na finance, já zase na své věci. Pokud náš vztah nemůže stát na důvěře, tak to nemá smysl.

V moment, kdy na opakovaný dotaz, kde je v mém výpočtu chyba, jsem dostával jen odpověď „musíte mi důvěřovat“, jsem věděl, že končíme. Nevím, kde se v člověku bere ta drzost tvrdit mi, že bych vysvětlení nepochopil. Ačkoliv jsem finance do té doby nijak nestudoval, tohle byla nanejvýš středoškolská matematika. Pokud je poradce odborník, tak přece umí klientovi situaci vysvětlit. Ale pochopil jsem, že i poradce, kterého jsem považoval za důvěryhodného, měl jako prioritu mě psychologickými triky přivést k slepé důvěře. Ale triky v tuhle chvíli narazily na tvrdá čísla v mých tabulkách. Škoda, že mi to trvalo tak dlouho.

„Třešničkou“ na dortu byl výrok „pane K, kolik já toho už pro vás udělal zadarmo“ někde uprostřed našeho posledního rozhovoru. Tou dobou jsem už věděl, že z našeho prvního předplaceného poplatku dostal pan poradce asi 30.000 Kč. Na ušlém zisku (kdybych investoval dřív a lépe) nás jeho „rady“ stály asi ještě víc. A ty věci, co pro nás „udělal“, byly vlastně jen vypsání pár formulářů a jejich zaslání na správné adresy. A kafe u něj v kanceláři.

V. Použité/doporučené zdroje

- skvělá esej If You Can

- subreddit o ETF: r/ETFs

- subreddit of osobních financích r/personalfinance, zejména pak jeho wiki, kde bych vypíchl stránku častá témata a její grafické znázornění flowchartem

- pro hodnocení ETF používám justetf.com,

- pro vyhodnocování ESG/SRI kritérií u ETF používám trackinsight.com (kde mám free účet) a Morningstar.

- pro vyhodnocování mateřských společností ETF používám Morningstar: The Guided Tour of the European ETF Marketplace.

{kind=link}

Historie příručky

- 21. 10. 2020: aktualizace, nějaké opravy

- 14. 12. 2019: přeorganizovány ESG/SRI fondy do tabulky na základě aktuálních zkušeností

- 28. 10. 2019: doplněny ESG/SRI

- 26. 10. 2019: přidán oddíl o diverzifikaci

- 26. 10. 2019: komentář k brzy (či ne tak brzy) přicházející krizi

- 26. 10. 2019: update: VWCE má nově TER 0,22%

- 26. 10. 2019: korekce výpočtu nákladovosti DPS: při výnosu trhu 5% je výkonnostní poplatek 0,75%, tedy celková nákladovost bude 1,75%

- 23. 10. 2019: zmínka, že fondy Partners nejsou nízkonákladovou alternativou jako třeba Portu nebo ETFmatic

- 22. 10. 2019: doplněna zmínka o daňové optimalizaci

- 22. 10. 2019: vyjasněno vyvažování (není to tak složité, nakupujte nejméně zastoupený fond)

- 22. 10. 2019: doplněny další ESG/SRI fondy

- 21. 10. 2019: zmínka o 2-faktorovém ověření u Degiro (TOTP)

- 20. 10. 2019: poznámka, že nakupovat OPF lze s menšími vstupními poplatky přes Ing než přes Conseq

- 20. 10. 2019: přidány odkazy/komentáře o portu, ETFmatic

- 19. 10. 2019: přidány výpočty do porovnání DPS vs. OPF

Tato příručka je dostupná pod licencí CC-BY-4.0.